Q. 不動産売却時にかかる税金(所得税など)について教えて下さい。

A. 購入時より安く売ったのであれば税金は掛かりません。

不動産を売却したときには、売って得した利益に税金がかかります。どのような税金がどのようにかかるのか、売却する前に確認しておきましょう。

不動産を売却した時に発生する譲渡所得

一般的に人が収入を得ると税金がかかる対象になる。サラリーマンに毎月支払われる給料が代表的なもので、毎回所得税として給与所得に課税され引かれています。ほかにも自営業者の事業所得や、所有する賃貸住宅での家賃収入、懸賞が当たったときの当選金などいろいろあります。収入とされるものには一部を除き課税の対象となります。

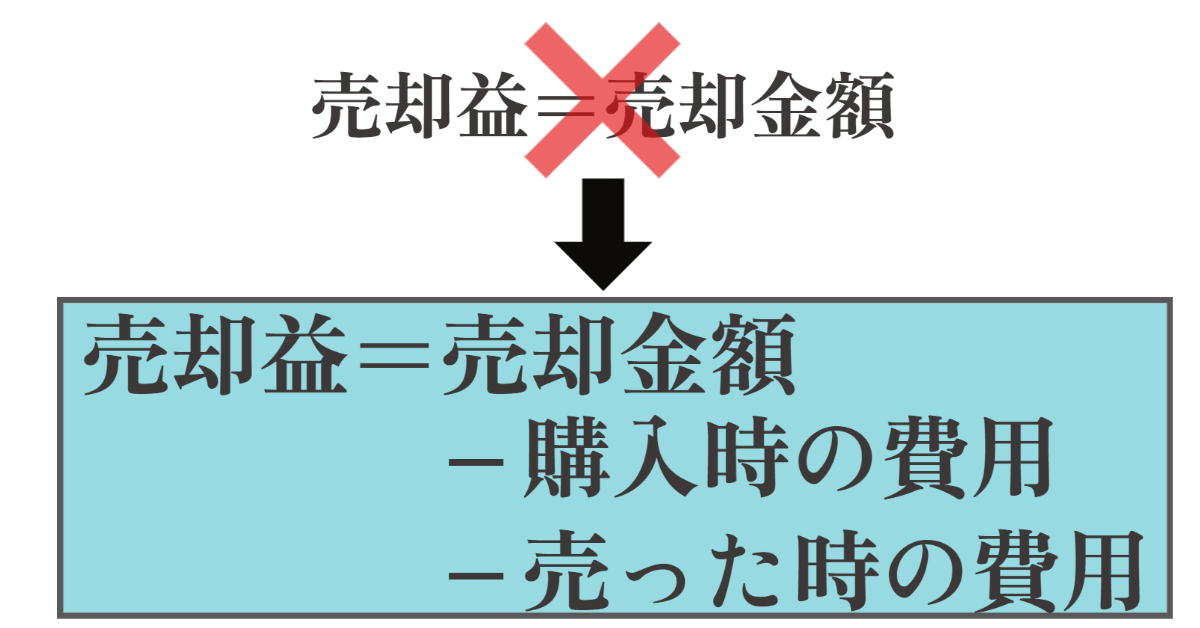

この譲渡所得とは不動産を売却した際に得る利益(売却益)が「譲渡所得」として課税の対象になる。

売却益とは不動産の売却額をさすのではなく、対象の不動産を購入した際の不動産価格、購入諸費用(対象とならない諸費用もあります)売却時の諸費用を差し引く必要がある。

これらを税金の専門用語で言うと

売却金額 = 収入金額

購入金額・購入時の諸費用 = 取得費

売った時の諸費用 = 譲渡費用

不動産が買ったときより値上がりしていれば売って得したことになり、譲渡所得がおおむねプラスになるが、値下がりしていると売って損をする「売却損」が出ることになる。

この売却損のことを税金の用語では「譲渡損失」と呼んでいる。

取得費のうち建物の購入代金や建築費については、築年数に応じた減価償却費相当額を差し引いて計算する。

また相続した不動産などで取得費が不明な場合は、収入金額の5%相当額を取得費とすることができる。

取得費は次の①、②のうち大きい金額を使います。

①実額法:土地建物の購入代金、建築代金、購入の仲介手数料の他リフォームの設備費や改良費など取得に要した費用を合計した金額から、

建物の減価償却費を差し引いた金額

②概算法:譲渡収入金額×5%

減価償却費の計算方法

減価償却費の一般的な計算方法としては定額法と定率法があり、特に届出をしない場合は定額法で計算します。

|

建物の構造等 |

||||

|

耐用年数 |

償却率 |

耐用年数 |

償却年数 |

|

|

木造モルタル造 |

30年 |

0.034 |

20年 |

0.050 |

|

木造 |

33年 |

0.031 |

22年 |

0.046 |

|

鉄骨(骨格材の肉厚3㎜以下) |

28年 |

0.036 |

19年 |

0.053 |

|

鉄骨(骨格材の肉厚3㎜超4㎜以下) |

40年 |

0.025 |

27年 |

0.038 |

|

鉄骨(骨格材の肉厚4㎜超) |

51年 |

0.020 |

34年 |

0.030 |

|

鉄筋コンクリート造 |

70年 |

0.015 |

47年 |

0.022 |

譲渡費用は譲渡のために直接要した費用をさします。

①土地や建物を売るために支払った仲介手数料など

②登記若しくは登録に要する費用

③印紙税で売主が負担したもの

④貸家を売るため、借家人に家屋を明け渡してもらうときに支払う立退料

⑤土地などを売るためにその上の建物を取り壊したときの取壊し費用、建物の損失額

⑥測量に要した費用

⑦売る契約をした後に、他へ高い価額で売却するために(更に有利な条件で売るため)最初の契約者に支払った違約金

⑧借地権を売るときに地主の承諾をもらうために支払った名義書換料など

⑨その他その資産の譲渡価額を増加させるためにその譲渡に際して支出した費用

※居住期間に修繕費や固定資産税などその資産の維持や管理の為に掛かった費用は譲渡費用にはなりません。

譲渡所得の計算例1

新築で購入した住宅を売却した場合の取得費の計算

1988年(昭和63年)2月(新築、鉄骨鉄筋コンクリート造)に4,500万円で購入したマンションを2022年(令和4年)11月に売却しました。契約書をみても土地・建物の価格が明記されておりません。土地・建物の取得費の計算方法について教えてください。

なお、建物の床面積(専有面積)は80㎡です。

① 購入金額を土地と建物の金額に区分する。

建物の標準的な建築価額表を用いて建物の取得価額を算出します。マンションの購入価額から算出した建物の価額を差し引いた金額が土地の取得価額となります。

購入時の建物の取得価額

1988年(昭和63年) 鉄骨鉄筋コンクリート造:203,600円(1㎡あたり)

203,600円×80㎡=16,288,000円

(注)1㎡あたり単価は、「建物の標準的な建築価額表」のあみかけ部分

購入時の土地の取得価額

45,000,000円−16,288,000円= 28,712,000円

② 建物について減価償却費を計算する。

建物は経年劣化するため、購入価額が取得費とはなりません。従って、売却時点での価値を求める必要があります。売却時点の価値とは、取得価額から減価償却費を差し引いた金額です。

売却時の建物の取得費

1988年(昭和63年)2月〜2022年(令和4年)11月……34年9ケ月 →35年※

16,288,000円×0.9×0.015(70年)×35年=7,696,080円

16,288,000円−7,969,080円= 8,591,920円

※経過年数6ヶ月以上の端数は1年とし、6ヶ月未満は切り捨てます。

③ 譲渡所得の計算の基礎となる取得費の金額

①土地…28,712,000円 + ②建物…8,591,920円 = 37,303,920円

譲渡所得の計算例2

中古で購入した住宅を売却した場合の取得費の計算

1994年(平成6年)7月建築の戸建て(木造、登記面積80㎡)を2008年(平成20年)2月に3,000万円(土地・建物一括、内訳は不明)で購入し、

2022年(令和4年)6月に売却した場合の土地・建物の取得費の計算方法を教えてください。

① 購入金額を土地と建物の金額に区分する。

1994年(平成6年)新築時の建物価額を建物の標準的な建築価額表を用いて算出し、新築時から購入時までの減価の額を計算して、購入時の建物の取得価額を求めます。その建物の取得価額を一括購入価額から差し引いた金額が土地の取得価額となります。

新築時の建物の建築価額

1994年(平成6年)木造:156,600円(1㎡あたり)

156,600円/㎡ × 80㎡ = 12,528,000円 (注)1㎡あたり単価は、「建物の標準的な建築価額表」のあみかけ部分

新築時から

取得日までの減価の額

1994年(平成6年)7月~2008年(平成20年)2月 13年7カ月→14年※

12,528,000円 × 0.9 × 0.031(33年)× 14年 = 4,893,436円

購入時の建物の取得価額

12,528,000円 - 4,893,436円 = 7,634,564円

購入時の土地の取得価額

30,000,000円 - 7,634,564円 = 22,365,436円

② 建物について取得日から売却日までの減価の額を計算する。

売却時の建物の取得費

2008年(平成20年)2月~2022年(令和4年)6月 14年4カ月→14年※

7,634,564円 × 0.9 × 0.031(33年) × 14年 = 2,982,060円

7,634,564円 - 2,982,060円 = 4,652,504円

※経過年数6ヶ月以上の端数は1年とし、6ヶ月未満は切り捨てます。

③ 譲渡所得の計算の基礎となる取得費の金額

①土地…22,365,436円 + ②建物…4,652,504円 =27,017,940円